- ¡Más de 50 años apoyando a la mediana y gran empresa!

Nueva Ley de IVA “Servicios Digitales”

Impuesto Sustitutivo al FUT

Regímenes y Modernización Tributaria

Desde inicio de 2020 hemos sido testigos de cambios y ajustes a la normativa tributaria en Chile que se enmarcan dentro de lo que se conoce como la Modernización Tributaria.

La Ley de Modernización Tributaria establece los Regímenes Tributarios vigentes a partir del 1 de Enero de 2020. Sin embargo, la elección del Régimen Tributario se podrá hacer hasta el 30 de Septiembre 2020 y tendrá efecto inmediato para la Declaración de Renta del AT2021 que se presenta entre los meses de Abril y mayo del 2021 y que dice relación con la operación comercial ocurrida entre Enero y Diciembre de 2020.

Uno de los puntos más relevantes y a los cuales aún no se le ha dado la atención requerida, dice relación con los Regímenes Tributarios para las micro, pequeñas, medianas y grandes empresas por lo que en esta oportunidad queremos compartir un breve resumen para que usted pueda entender en qué consisten estos nuevos regímenes y cómo éstos se relacionan con el tamaño y estructura de su negocio.

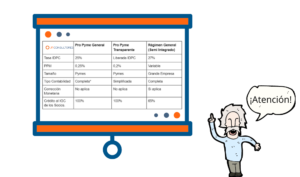

A continuación hemos preparado un esquema simple y básico, con las características generales y a modo comparativo, posterior a ello podrá estudiarlo con más detalle cada tipo de régimen, cabe recalcar que este documento no analiza ni específica a una empresa en particular, JR Consultores le recomienda asesorarse con nosotros para ver caso a caso y poder orientarlo. ¡ No tome malas decisiones !

Nuevos Regímenes

Pro Pyme General – 14 D N°3

- Enfocada y dirigido a Pymes

- Afectos al Impuesto de Primera Categoría (IDPC) con tasa del 25% .

- Sus propietarios tributarán en base a retiros, remesas o distribuciones efectivas.

- Micro, pequeños y medianos contribuyentes (Pyme).

- El promedio de los ingresos brutos en los últimos tres años no puede exceder de 75.000 UF (sólo puede excederse una vez)

- Los ingresos en ningún caso pueden exceder de 85.000 UF y promedio incluye ingresos de sus relacionados.

- Utiliza tasas fijas de PPM. (En un inicio del 0,25%)

- Aplica depreciación instantánea de su activo fijo.

- No aplica corrección monetaria.

- Están obligados a llevar contabilidad completa, con la opción de una simplificada.

Pro Pyme Transparente – 14 D N°8

- Enfocada y dirigido a Pymes

- Resultado tributario en base a ingresos percibidos y gastos pagados

- Para contribuyentes de impuestos finales (personas naturales con o sin domicilio ni residencia en Chile o bien, personas jurídicas sin domicilio ni residencia en Chile)

- Para acogerse a este régimen se debe informar al SII

- Los contribuyentes acogidos al Régimen 14ter al 31 de diciembre de 2019, pasan de pleno derecho al Régimen ProPyme transparente si cumplen los requisitos de este último.

- No aplica corrección monetaria

- No practica inventarios.

- Sus existencias o insumos existentes al término del año se reconocen como gasto.

- Aplica depreciación instantánea de su activo fijo

- Utiliza tasas fijas de PPM ( 0,2% en un Inicio).

- Para efectos tributarios se libera llevar contabilidad completa.

- Para el control de sus ingresos y egresos utilizarán el Registro de Compras y Ventas

- Deben llevar un libro de caja.

- Pueden llevar contabilidad completa.

- La empresa está liberada el IDPC.

- Los propietarios deberán tributar con sus impuestos finales en base al resultado tributario (positivo) determinado por la empresa en el mismo ejercicio en que se genere, en base al porcentaje de participación en las utilidades o el capital, según corresponda

- No llevan registros empresariales.

Régimen General (Semi Integrado) – 14 A

- Dirigido a Grandes empresas

- Todos los contribuyentes cuyos ingresos del giro y capital, no les permita ser clasificados como Pyme.

- Contabilidad Completa

- La empresa estará afecta al IDPC.

- Los propietarios se afectarán con sus impuestos personales en base a los retiros, remesas o distribuciones efectivos,

- Imputación parcial (65%) del crédito por IDPC.

- Tasa de Impuesto de Primera Categoría de 27%

- Estos contribuyentes determinan año a año una tasa variable de PPM.

Regímenes que se Mantienen:

Renta Presunta – Art. 34, Dirigido a:

- Agrícola ( Máx. Capital enterado y por enterar 18.000 UF)

- Minería ( Máx. Capital enterado y por enterar 34.000 UF)

- Transporte ( Máx. Capital enterado y por enterar 10.000 UF)

- Permite llevar contabilidad simplificada.

Para permanecer en el régimen tributario de renta presunta, las empresas no deberán superar los siguientes ingresos anuales:

- Agrícola 9.000 UF

- Minería 17.000 UF

- Transporte 5.000 UF

Contribuyentes no afectos al Artículo 14 de la LIR

- Aplica para contribuyentes que deben llevar contabilidad completa

- Propietarios no se encuentren gravados con impuestos finales (Impuesto Global Complementario o Impuesto Adicional).

Podrán optar a este régimen contribuyentes como:

- Fundaciones

- Corporaciones

- Empresas en que el Estado tenga la totalidad de su propiedad, entre otras.

JR Consultores cuenta con un equipo especializado con más de 45 años de trayectoria para poder ayudarle y resolver este tipo de actualizaciones a la ley, le invitamos a contactarnos y preguntar por la asesoría que necesite.

Este comunicado ha sido preparado como un informativo general y no representa el caso de una empresa o grupo empresarial específico.

Fuente: Servicio de Impuestos Internos

{kind=link}

{kind=link}

{kind=link}